Red eléctrica en España: crónica de una saturación anunciada.

Durante años apenas hablábamos de la red. Mirábamos a la generación —más fotovoltaica, más eólica— y a los precios. Hoy el foco se ha desplazado a un lugar menos vistoso: cables, subestaciones y centros de transformación. La realidad es simple de explicar y difícil de resolver: la demanda que quiere conectarse crece más rápido que la capacidad física y administrativa para atenderla.

Precisión necesaria. España no muestra un déficit estructural de energía anual a escala país, pero sí afronta riesgos de potencia firme en punta y, sobre todo, falta de capacidad de red y de permisos justo donde aparece la nueva demanda. Además, el sistema necesita más capacidad gestionable con inercia: no basta con añadir MWh renovables; hacen falta MW firmes y servicios de estabilidad (inercia y aportación de cortocircuito, control de frecuencia y tensión, capacidad de black-start y reservas rápidas).

Entre 2010 y 2020 el consumo eléctrico se mantuvo plano o a la baja. A partir de 2023 la curva cambia de pendiente: vehículos eléctricos, bombas de calor, más procesos industriales electrificados, centros de datos y electrólisis. El impulso es bueno para el clima y la competitividad, pero ha chocado con una red de distribución diseñada para otro patrón de cargas y con límites de inversión heredados. El resultado, ya visible en 2025, es un mapa de nudos saturados en gran parte del territorio y miles de solicitudes que no terminan en alta de suministro.

Dato clave 2024 (demanda nueva): denegaciones ≈ 49 %, atascos/retrasos ≈ 41 %, atendidas ≈ 10 %. En 2025 la presión se mantiene, con variaciones por zona y tensión.

¿Qué está pasando?

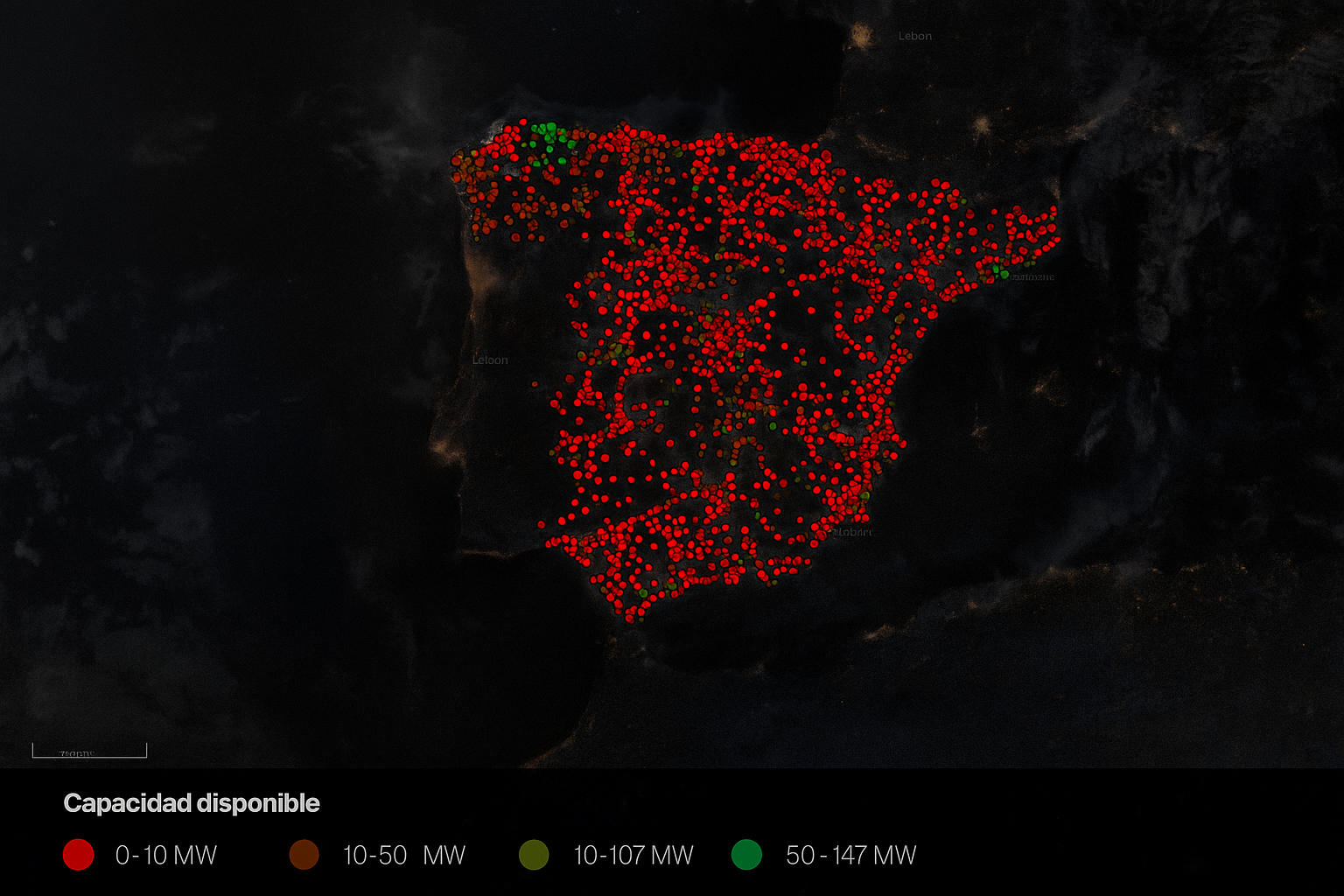

Los nuevos usos no se reparten homogéneamente. Se concentran en polos industriales, corredores logísticos y áreas metropolitanas. En esos puntos la demanda potencial duplica en ocasiones la punta histórica de las distribuidoras. En 2024 se registraron en torno a 67 GW de peticiones de nueva demanda; aproximadamente el 49 % se rechazó, el 41 % quedó en cola y solo el 10 % se conectó. A cierre del verano de 2025, alrededor del 83 % de los nudos de distribución aparecían sin margen inmediato para nuevas conexiones de consumo. Y los grandes proyectos —sobre todo centros de datos— empujan con fuerza: las inversiones anunciadas suman decenas de miles de millones pero su conexión efectiva depende de refuerzos que tardan años.

Mientras, el sistema de transporte progresa pero no al ritmo que exigen las nuevas cargas. Las interconexiones con Francia y Portugal ayudan en el balance peninsular, pero no resuelven el problema local de “del poste a la puerta”. La planificación de red aprobada se hizo con supuestos anteriores al boom de demanda ligada a la digitalización y la reindustrialización verde. En paralelo, el calendario de cierre nuclear entre 2027 y 2035 obliga a sostener la cobertura en punta con más almacenamiento, gestión de demanda, potencia firme de respaldo y servicios de estabilidad.

El tapón industrial

La industria es la más golpeada. Solo ≈ 10 % de sus solicitudes de conexión han logrado acceso efectivo. El resto se reparte entre denegaciones ≈ 49 % por falta de capacidad y expedientes atascados/retrasados ≈ 41 % a la espera de obra o informes. La consecuencia es directa: proyectos aplazados o deslocalizados, contratos que no se firman y oportunidades perdidas en polos donde la demanda potencial dobla la punta histórica de la distribuidora.

Hablamos de centros de datos, plataformas logísticas, química, alimentación, metal y nuevos electrolizadores. Muchos necesitan grandes potencias en pocos nudos. Si el nudo está en rojo, la alternativa es esperar años a un refuerzo o reubicar la inversión. A menudo los costes de refuerzo recaen en el promotor, que asume más CAPEX y plazos.

Por qué ocurre

- Desfase entre planificación y realidad. La inversión permitida en distribución quedó limitada durante años y los planes de transporte no anticiparon la concentración de nuevas cargas.

- Concentración geográfica. CPDs, hidrógeno, polígonos y hubs urbanos demandan grandes potencias en muy pocos nudos.

- Variabilidad renovable. Más fotovoltaica y eólica reducen el precio medio y las emisiones, pero introducen rampas y horas valle que requieren flexibilidad y red para aprovecharse sin vertidos.

- Permisos lentos. Una subestación o una línea de media/alta tensión se autorizan y construyen en plazos que superan los ciclos de decisión de industria y promoción inmobiliaria.

Qué significa para hogares, promotores e industria

Para un promotor residencial, la carta típica ya no discute kWh sino kW disponibles y plazos. Aparecen costes de refuerzo que pueden añadir miles de euros por vivienda en ciertos ámbitos. Para la industria, la expresión es “denegación de enganche”: el proyecto existe, la financiación está, pero el nudo no tiene margen o la obra necesaria no llega a tiempo. Para las electrolineras rápidas, la solución pasa por conectarse a media o alta tensión con refuerzos dedicados, algo que encarece y retrasa la puesta en servicio. Y aunque los indicadores de calidad agregados siguen contenidos, afloran incidencias locales por sobrecarga en zonas rojas.

Mirando a 2055 en tres fotogramas

- Escenario base. La demanda eléctrica crece 25–40 % hasta 2040. Se despliegan baterías de 2–8 h, se amplían redes y se acelera la interconexión, pero los cuellos de distribución persisten en áreas calientes si no se priorizan.

- Escenario acelerado. La gestión de la recarga del VE y el V2G aplanan la punta; las bombas de calor desplazan gas y gasóleo; el almacenamiento y la respuesta a la demanda reducen vertidos y precios pico. La red se digitaliza y gana capacidad sin multiplicar kilómetros de cable.

- Escenario restrictivo. Retrasos en permisos e inversión. Más horas caras en picos, más energía renovable vertida y mayor riesgo en situaciones extremas (olas de frío con poco viento, sequías largas).

Conclusión: problemas graves 2026-2035

- Cuellos de distribución persistentes. Más del 80 % de nudos sin margen inmediato; esperas de 2–7 años según tensión y obra.

- Permisos y regulación. Tramitación lenta y límites retributivos que frenan inversión si no se corrigen con calendarios y objetivos vinculantes.

- Potencia firme en punta. El cierre nuclear 2027-2035 reduce respaldo gestionable; sin almacenamiento y demanda flexible aumenta el riesgo en olas de frío o dunkelflaute.

- Desfase geográfico. La carga se concentra en clústeres industriales y urbanos; faltan subestaciones dedicadas y refuerzos de MT/AT.

- Vertidos y picos de precio. Más renovable sin red ni flexibilidad implica más curtailment y puntas caras.

- La recarga rápida exige MT/AT; sin gestión inteligente y V2G endurece la punta local.

- Centros de datos e industria. Demanda continua y elevada en pocos nudos; riesgo de deslocalización si no hay capacidad o certidumbre de calendario.

- Interconexión limitada. Ayuda al balance, no resuelve el “del poste a la puerta”.

- Resiliencia climática y ciberseguridad. Más eventos extremos y mayor superficie digital elevan el riesgo operativo.

- Capex y ejecución. Costes, licitación y obra civil estiran plazos; falta de personal especializado en MT/AT y subestaciones.

Qué implica

- Sin red + permisos + flexibilidad la electrificación chocará con un techo: denegaciones altas y proyectos en cola.

- Con priorización de nudos críticos, almacenamiento 2–8 h, respuesta a la demanda, tarificación dinámica y subestaciones dedicadas en polos industriales, el ratio 49/41/10 puede mejorar de forma sustancial en 3–5 años.

España afronta un doble cuello: red y capacidad gestionable con inercia. No basta con más MWh renovables; hacen falta MW firmes y servicios de estabilidad (inercia y aporte de cortocircuito, control de frecuencia y tensión, black-start y reservas rápidas).

- Corto plazo: apoyo en CCGT e hidráulica como potencia firme, respuesta de la demanda, baterías 2–8 h, condensadores sincrónicos e inversores grid-forming; refuerzos de MT/AT en nudos críticos.

- Medio plazo: bombeo y almacenamiento de mayor duración, subestaciones dedicadas en polos industriales y criterios de conexión que premien estabilidad (almacenamiento y servicios de red).

- Largo plazo: definir el mix de base síncrona (por ejemplo, nuclear o térmicas bajas en carbono) frente a la combinación almacenamiento + electrónica de potencia que emule inercia a escala sistema.

Sin red + estabilidad (inercia y firmeza), el 49/41/10 no mejora. Con ellas, la electrificación es viable sin degradar la seguridad de suministro.

Mapa de capacidad de demanda por subestaciones eléctricas (Octubre 2025).

Fuente imágen: www.foroindustriayenergia.com